发布日期:2024-05-31 06:47 点击次数:145

柳叶湖:因湖面形似一片柳叶而得名,是五万年前形成的一个天然湖泊,属于西洞庭湖的一部分。

高善文演讲刷屏,5月28日,国投证券2024年中期策略会举行,国投证券首席经济学家高善文主旨演讲《奋楫逐浪天下宽》。各人听完齐感叹良多,多样金句信手拈来:

1)你卖什么,什么东西的价钱就大幅着落;你买什么,什么东西的价钱大幅高潮 (原话);2)掌抓坐蓐力的东说念主,符合出海,掌抓坐蓐联系的东说念主,符合留在国内;夙昔的日本,靠出海熬过三十年(圈内感叹);房地产价钱已插足合理区间,但合理并一定是底部(原话)。

底下我们通盘望望高善文到底说了哪些干货?

1)从2022年、2023年、2024年以来,中国的交易账户联系于GDP再次出现了巨额盈余。在剔除价钱身分后,这一盈余水平之高,是突出据纪录以来的最高水平。

2)上一次中邦交易账户出现巨额盈余是在2007年支配。其时东说念主民币汇率靠近宏大的增值压力。但本年东说念主民币总体上可能还靠近着一定的贬值压力。剔除价钱身分后的数据弘扬,标明这几年里,中国的交易条目出现了十分严重的恶化。

3)之是以交易账户失衡,最要紧的评释是中国房地产商场的大幅休养。在逻辑的链条上,问题的首先等于房地产商场的大幅休养和疤痕效应所带来的需求的削弱。这个力量带来了偏弱的经济增长,带来了偏低的价钱水平,带来了偏弱的汇率弘扬。

www.ntrdw.com4)由于需求弱,是以景气低,是以价钱走弱,是以经济增速走弱,是以汇率走弱。相通由于需求低,是以,相应的供应才能被动转向了国外商场。从而产生和弘扬为十分大的交易盈余的扩展。

5)在畴昔某个时刻,要是中国房地产商场出现显耀收复,况兼疤痕效应消退,导致总需求显著高潮,那么我们目下所看到的失衡将获取大幅修正。

6)最近几个月的数据标明,房地产商场的削弱不错评释交易盈余的增多和工业品价钱的下降,但无法评释基础商品价钱的显耀高潮和改进高。

7)尽管我们以为夙昔几年房地产商场的大幅休养和疤痕效应的连接影响,是宏不雅经济叙事中最要紧的特征,但在夙昔几个月,中国在制造业限度的快速时期超越和新坐蓐才能的变成,在边缘上驱动了好多新数据的弘扬,进而带动了上游商品价钱的高潮和中下流价钱的下降。

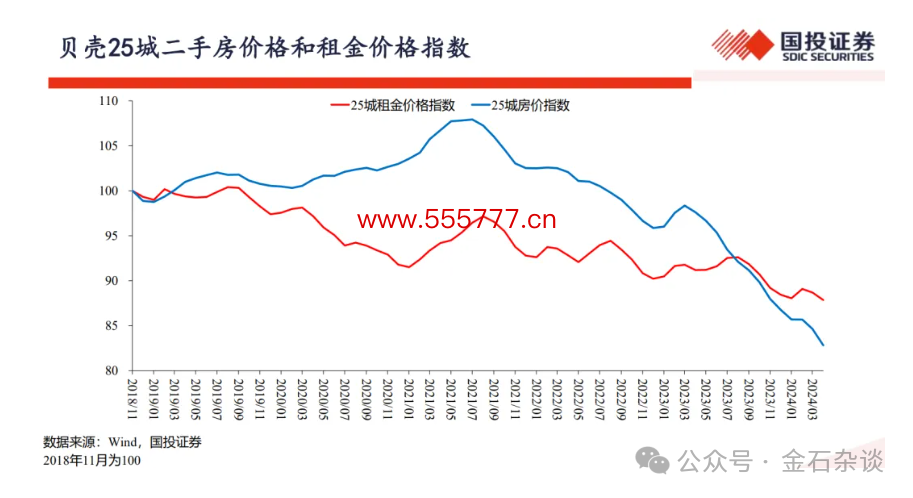

8)目下,房价指数仍是降至略高于80的水平,这意味着房价指数的休养幅度可能接近30%。住宅房钱在衔接四五年的时候里大幅着落,这标明不管出于何种原因,从估值角度来看,房地产商场的基本面仍是出现了显耀恶化。

9)跟着房价指数的不绝快速下降,房钱酬报率所代表的估值水平很可能仍是回落到2017年到2018年之间的水平。客岁,它回到了2018年下半年的水平。目下,它可能仍是回到了2017年或2017年到2018年之间的水平。

10)疫情导致了房地产商场基本面的大幅恶化。这种恶化不仅弘扬为房钱的大幅下调,也弘扬为长久收入预期的大幅下调。齐集草根层面的不雅察,要是房价的完全水平回到了2017年,那么房价收入比回到2015年或更早是完全有可能的。

11)长久股票投资者齐知说念,合理的价钱并不虞味着商场底部;商场底部通常需要价钱显耀低于合理水平才能变成。目下好多盘算推算可能已处于合理区间,有些以至偏低,但合理并不等于商场底部,底部的变成十分复杂。

12)基本面的恶化是房地产商场休养的一个要紧原因,但并非惟一原因。我们以为,房地产商场大幅休养的另一个十分要紧的原因是房地产企业靠近流动性危境,这种情况雷同于火烧连营。

13)房地产企业靠近的流动性压力是总共问题中最根柢的根源。当政府战术启动直面并试图处治这一最要紧的根源时,商场的价钱指数出现了大幅反弹。在商场看来,此次补助找准了问题的重要,号准了脉,找着了病根,况兼活动标的正确。这才能评释为什么A股商场、港股商场,包括债券商场在疫情放开以来的布景下,会有如斯康健的弘扬。

14)在战术恶果的评估经由中,战术是否能达到商场预期的恶果,我们惟有走着看。目下的战术找准了问题的重要,能起到四两拨千斤的作用,有后劲领路要紧作用。要是战术八成凯旋实施,它可能迟缓鼓舞房地产商场触底并回转。

15)目下的战术标的是正确的。房地产商场仍是资格了显耀的休养,好多估值盘算推算已回到合理区间。强有劲的战术有后劲迟缓鼓舞商场触底和回转。但战术实行经由中的不细目性最大,我们需要不毫不雅察。

16)自2010年以来,中国的长久本钱酬报率已启动插足一个长久的下行经由,这一趋势至少将连接到2030年,以至可能更久。这种下行趋势将带动中国利率核心连接下降。我们在2021年6月臆想,到2030年,中国十年期国债的利率可能会降至2%支配。

17)从2010年到2030年,我们将目睹长久经济增速、长久边缘本钱酬报和长久利率核心的连接下行,这一时局在日本、韩国等其他东亚经济体的转型经由中也有出现。从长久来看,到2030年或2035年时,长久国债利率有大幅下降的空间。

18)畴昔长久国债利率有望补跌。尽管短期内经济不景气和房地产商场疲软等身分可能导致利率下行,且跟着景气度回升,利率可能出现反弹最近发生的重大新闻2019,但长久内利率下行的趋势是不行幸免的。